Article Directory

妖股魅影:中研股份的资本狂舞?

股价异动:一场精心策划的收割?

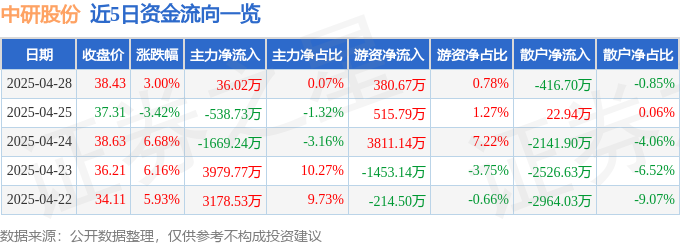

2025年4月28日,中研股份(688716)的股价最终定格在38.43元,表面上看起来是上涨了3.0%。但细究之下,高达18.35%的换手率,以及12.58万手的成交量,都让人不得不怀疑:这究竟是市场对公司价值的认可,还是一场精心策划的收割游戏?股价的异动,更像是资本的狂欢,而散户往往是最后的买单者。资金流向:散户的血汗,谁的盛宴?

资金流向的数据更是耐人寻味。虽然主力资金和游资都有小幅净流入,但散户资金却净流出高达416.7万元,占总成交额的0.85%。这说明什么?说明在高换手率的背后,是散户在不断地追涨杀跌,贡献着流动性,而最终却成了被收割的韭菜。主力资金和游资的小幅流入,或许只是为了营造一种“看好”的假象,诱骗更多散户入场。

近5日的资金流向图,更清晰地展示了这种趋势。散户资金持续流出,而主力资金和游资则在寻找机会,伺机而动。这哪里是什么价值投资,分明就是一场赤裸裸的零和博弈,散户的血汗,最终成就了谁的盛宴?

融资融券:杠杆上的豪赌,谁在火中取栗?

融资融券的数据,则进一步放大了这种风险。当日融资净买入163.66万元,融资融券余额高达2.73亿元。这意味着,有相当一部分投资者,是在利用杠杆进行交易。杠杆可以放大收益,但同样也会放大风险。一旦股价下跌,这些融资买入的投资者,将面临巨大的损失,甚至可能爆仓。而融券余量为0,说明市场做空力量并不强,或许是主力在刻意营造一种“安全”的氛围,诱骗更多投资者加杠杆入场。这种在杠杆上的豪赌,最终又有多少人能全身而退?谁又将成为火中取栗的牺牲品?

财务报表:华丽数据的背后,藏着多少秘密?

营收与利润:高速增长的真相,是实力还是泡沫?

中研股份2025年一季报显示,营收同比增长64.81%,归母净利润更是同比增长高达6430.46%。乍一看,这简直是火箭般的速度,令人惊叹。然而,高速增长的背后,往往隐藏着不为人知的秘密。我们需要冷静地思考:这种增长是可持续的吗?是建立在坚实的技术积累和市场拓展之上,还是仅仅依靠一时的政策红利或者行业景气度?如果仅仅是昙花一现的泡沫,那么未来的风险将难以估量。毛利率:技术护城河?还是营销陷阱?

毛利率是衡量企业盈利能力的重要指标。中研股份的毛利率为44.66%,在行业内处于什么水平?这个数据是高是低?我们需要将其与同行业其他公司进行比较,才能得出更准确的结论。如果毛利率远高于同行,那么我们需要警惕:这是否是通过降低成本、牺牲产品质量或者采取不正当竞争手段来实现的?如果是通过技术创新和产品差异化来实现的,那么这才是真正的技术护城河。但如果仅仅是依靠营销手段和品牌溢价,那么这种高毛利率是难以持续的,一旦市场竞争加剧,就会迅速下滑。

此外,我们还需要关注公司的负债率、投资收益和财务费用等指标。负债率过高,意味着公司面临较大的偿债压力;投资收益过高,可能意味着公司主营业务乏力,需要依靠投资来维持利润;财务费用过高,则会侵蚀公司的利润空间。这些数据,都需要综合起来分析,才能还原出公司真实的财务状况,揭开华丽数据背后的秘密。