Article Directory

股价异动背后:杭钢股份的资金暗涌

冲高回落:表面的涨幅与资金的真实意图

2025年4月28日,杭钢股份(600126)收于11.09元,看似上涨了2.97%,成交额也达到了惊人的30.11亿元。但仔细观察,这真的是市场信心的体现吗?高达7.88%的换手率,说明了资金在这个股票上的剧烈震荡。这种高换手率,往往伴随着多空双方的激烈博弈,而最终的结果,很可能只是主力资金借机出货,留下散户在高位站岗。我们需要思考,这近3%的涨幅,究竟是真实价值的提升,还是资金炒作的幻影?

主力唱多,散户买单?资金流向的真相

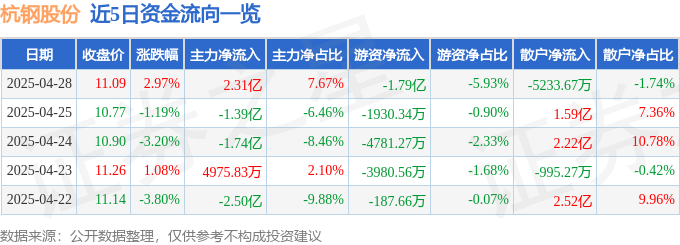

资金流向数据更值得玩味。表面上看,主力资金净流入2.31亿元,似乎在积极买入。但同时,游资却净流出1.79亿元,散户更是流出了5233.67万元。这意味着什么?很可能是主力资金在拉高股价,吸引散户和部分游资跟风,然后悄悄撤退。散户往往是最后入场的,他们对于信息的掌握和分析能力相对较弱,很容易成为被收割的对象。所谓的“主力净流入”,很可能只是障眼法,是为了更好地掩盖其出货的意图。从下图可以看出近5日资金流向,这种趋势如果不能有效扭转,对于后市来说,并非什么好兆头。

融资融券:杠杆游戏中的风险与机遇

融资净偿还:投资者信心的动摇?

融资融券数据,往往能反映投资者对股票后市的看法。4月28日,杭钢股份融资净偿还3399.93万元,这是一个不容忽视的信号。融资买入额低于融资偿还额,说明投资者正在降低杠杆,主动偿还借款。这背后,很可能是对杭钢股份未来走势的担忧。当投资者对股票失去信心时,他们会选择减少风险敞口,避免在股价下跌时遭受更大的损失。当然,也可能是部分融资盘获利了结,但结合整体市场环境和公司基本面,我们更倾向于认为这是投资者信心不足的表现。

融券余量高企:空头力量的积聚

相比融资,融券的数据更值得警惕。融券余量高达95.41万股,融券余额达到了1058.1万元。这意味着市场上存在着相当数量的投资者,看空杭钢股份的未来走势,并愿意为此付出真金白银。融券卖出,实际上是一种做空行为。当融券余量持续增加时,说明空头力量正在不断积聚,一旦市场出现负面消息,空头很可能集中发力,导致股价大幅下跌。从下图可以看出近5日的融资融券数据,这种趋势需要高度关注。如果融券余量持续高位运行,投资者需要谨慎对待,避免成为空头狙击的对象。

基本面堪忧:一季报的冰冷数据

营收净利双降:钢铁行业的寒冬已至?

财报是检验一家公司真实运营状况的试金石。杭钢股份2025年一季报显示,公司主营收入144.37亿元,同比下降10.01%;归母净利润更是惨不忍睹,为-3499.58万元,同比大幅下降202.49%;扣非净利润-4634.16万元,同比下降更是高达422.15%。这种营收和利润双双大幅下降的情况,令人不得不怀疑,钢铁行业的寒冬是否已经来临?虽然不能单凭一个季度的数据就下定论,但如此糟糕的业绩,无疑给投资者敲响了警钟。钢铁行业作为周期性行业,受宏观经济影响较大。在经济下行周期,钢铁需求往往会萎缩,导致钢价下跌,从而影响钢铁企业的盈利能力。杭钢股份一季报的惨淡,很可能预示着未来一段时间内,钢铁行业将面临更大的挑战。

毛利率低迷:盈利能力的困境

除了营收和利润下降,杭钢股份的毛利率也低得可怜,只有1.62%。这意味着公司每销售100元的钢铁产品,只能赚取1.62元的毛利。毛利率过低,说明公司的盈利能力非常薄弱,很容易受到成本波动的影响。例如,原材料价格上涨、运输费用增加等,都可能导致公司亏损。结合公司主营业务是钢铁及其压延产品的生产和销售,这种低毛利率,很难支撑公司未来的发展。从下图可以看出杭钢股份在行业内的排名,各项指标都表现平平,甚至有些落后,这更加凸显了公司在经营管理方面存在的不足。

机构评级:最后的稻草?

增持评级的虚与实:独立判断的重要性

在铺天盖地的负面数据面前,一家机构给出了“增持”评级,这显得格外突兀。我们不禁要问,这份评级的依据是什么?是基于对公司未来发展的乐观预期,还是仅仅是出于某种利益的考量?在信息爆炸的时代,投资者需要保持独立思考的能力,不能盲目相信机构的评级。机构评级,往往会受到各种因素的影响,例如与上市公司的关系、自身的研究能力等等。因此,投资者在参考机构评级时,需要仔细阅读评级报告,了解评级的依据和风险提示,并结合自身的投资目标和风险承受能力,做出独立的判断。特别是在杭钢股份基本面堪忧的情况下,这份“增持”评级更显得苍白无力。记住,股市有风险,投资需谨慎。不要把希望寄托在别人的判断上,只有自己深入研究,才能做出正确的决策。 机构的评级,有时候更像是一剂安慰剂,并不能改变公司真实的运营状况。