Article Directory

证监会新规:一场迟到的“亡羊补牢”?

2025年4月3日,证监会一纸《证券投资基金托管业务管理办法(修订草案征求意见稿)》(以下简称《办法》)如同一颗石子,投进了原本看似平静的私募行业湖面。四年一次的修订,表面上是对托管业务的一次常规升级,但细细品味,却能嗅到一股浓浓的“亡羊补牢”的味道。

近年来,资本市场泥沙俱下,妖风四起。一些私募机构利用监管的滞后性,玩出了各种令人眼花缭乱的“财技”,什么“子母基金”、“通道业务”,层层嵌套,风险敞口如同黑洞般深不见底。等到问题爆发,投资者血本无归,监管部门才姗姗来迟,试图亡羊补牢,这难道不值得我们反思吗?

说白了,这次《办法》的出台,就是监管层对过去几年私募行业乱象的一次集中清理。与其说是为了“推动托管行业规范化、专业化发展,助力资本市场高质量发展”这样冠冕堂皇的目标,不如说是为了堵住那些早已千疮百孔的监管漏洞。当然,亡羊补牢,犹未为晚。但我们更应该思考的是,如何才能防患于未然,避免类似的悲剧重演。

《办法》修订:看似针对托管机构,实则剑指私募乱象

这次《办法》的修订,明面上是冲着托管机构去的,又是优化准入门槛,又是强化风险隔离,又是压实托管人责任。但明眼人都看得出来,真正的目标,是那些在灰色地带游走的私募机构。

“一托到底”:大型私募的紧箍咒?

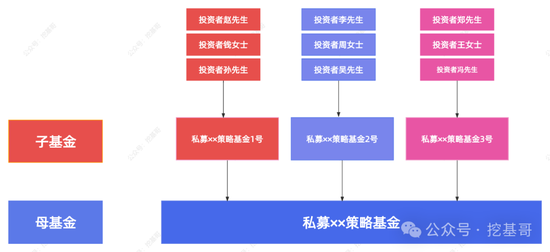

《办法》第二十八条,那句“私募证券投资基金主要投资于单一私募证券类资产管理产品或者私募证券投资基金…应当由同一托管人托管”,简直就是给那些玩“子母基金”的大型私募戴上了一个金箍。

要知道,以前搞“子母基金”,募集层和交易层的托管机构是可以分开的,这样一来,操作空间就大了。现在好了,必须“一托到底”,托管人的责任一下子就重了,想睁一只眼闭一只眼都不行了。

子母基金模式:监管的灰色地带

“子母基金”这种模式,说白了,就是为了规避私募基金200人投资者的限制。通过母基金嵌套子基金,可以吸收更多的资金,扩大规模。但这种模式也带来了很多问题,比如信息不透明、利益输送等等。

更何况,有些私募机构,利用“子母基金”疯狂扩张,募集来的资金并没有真正用于投资,而是用来支付高额的管理费和销售费用,甚至用于非法活动。这种行为,简直就是对投资者的赤裸裸的欺骗。

三年整改期:缓兵之计还是釜底抽薪?

对于那些不符合“一托到底”要求的存量基金,《办法》给出了三年的整改期。这三年,到底是监管层给私募机构的“缓刑”,让他们有时间慢慢消化,还是釜底抽薪,逼着他们彻底转型?

我觉得,更像是监管层的一次试探。如果三年后,这些私募机构依然我行我素,不思悔改,那么等待他们的,恐怕就不仅仅是整改这么简单了。

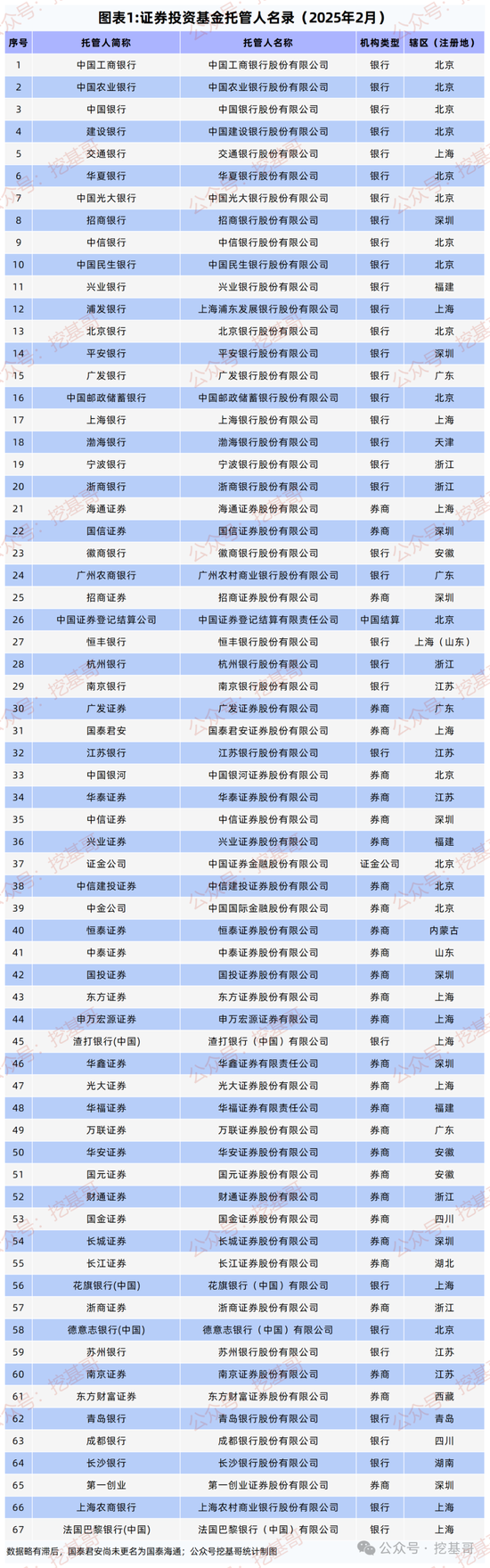

67家托管人:一场寡头游戏?

截至2025年2月底,全国共有67家证券投资基金托管人,听起来不少,但仔细分析一下,你会发现这其实是一场寡头游戏。银行、券商、中国结算、证金公司,看似多元,实则高度集中。

券商独大:银行的缺位与无奈

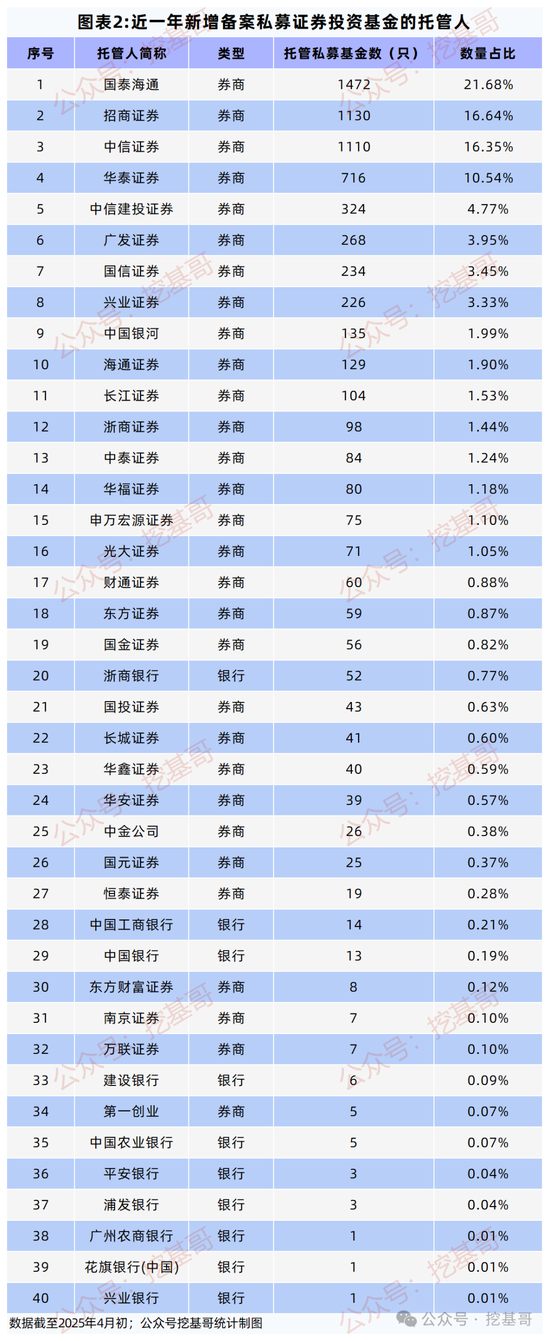

在私募证券投资基金托管领域,券商占据了绝对优势。近一年备案的私募证券投资基金中,券商托管的比例高达99%,而银行仅占1%。这说明什么?说明在私募这块蛋糕上,银行根本就没吃到多少。

当然,这也不能完全怪银行。一方面,银行的风控要求更高,对私募机构的资质审查更加严格;另一方面,银行的体制机制相对保守,难以适应私募行业快速变化的节奏。但无论如何,银行在私募托管领域的缺位,都值得我们深思。难道银行就只能守着公募基金这块阵地,眼睁睁地看着券商在私募领域攻城略地吗?

新增托管的冰火两重天:谁在裸泳?

更令人惊讶的是,在这67家托管人中,超过20家近一年未新增托管私募基金,而且绝大多数是银行。这意味着什么?意味着这些银行在私募托管领域已经边缘化,甚至可能面临被淘汰的风险。

当潮水退去,才知道谁在裸泳。这些银行,要么是因为自身实力不足,要么是因为战略失误,最终被市场无情地抛弃。这种残酷的现实,再次印证了“优胜劣汰,适者生存”的市场法则。

公募托管:银行的铁王座,券商的逆袭梦?

如果说在私募托管领域,券商占据了主导地位,那么在公募基金托管领域,银行则是不折不扣的霸主。这就像楚河汉界,泾渭分明。

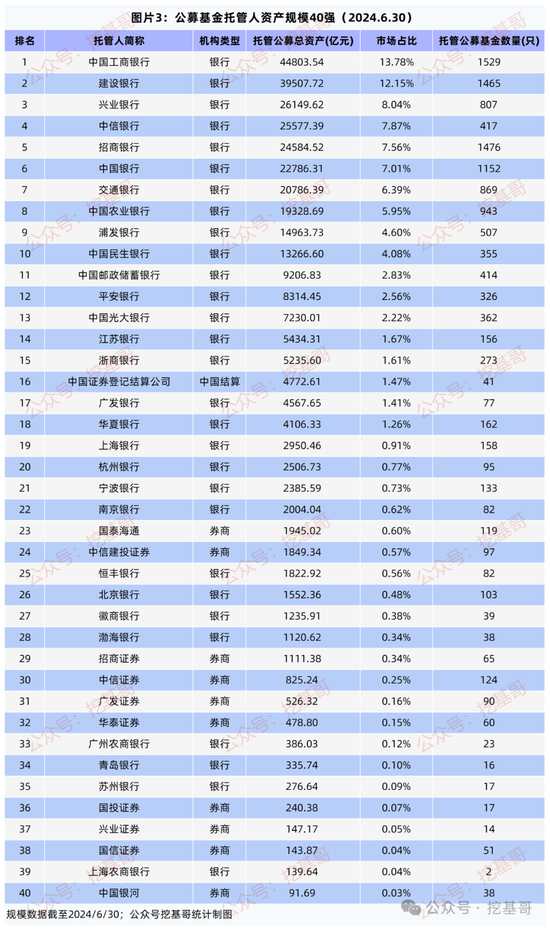

工商银行的霸主地位:难以撼动?

截至2024年三季度末,中国工商银行以44803.54亿元的托管规模稳居第一,其他银行也紧随其后,牢牢占据着公募基金托管市场的大部分份额。这就像一个铁王座,银行们坐得稳稳当当,似乎无人能够撼动。

毕竟,公募基金的客户主要是普通投资者,对安全性、稳定性的要求更高。而银行在信誉、风控等方面具有天然的优势,自然更容易获得公募基金的青睐。

券商的突围:夹缝中求生存

当然,券商并没有完全放弃公募基金托管这块蛋糕。国泰海通、中信建投等券商也在积极拓展公募基金托管业务,试图在银行的夹缝中求得生存。

但与银行相比,券商在公募基金托管领域的竞争力明显不足。一方面,券商的客户主要是机构投资者和高净值人群,对零售业务的经验相对缺乏;另一方面,券商的资金实力也相对较弱,难以满足公募基金对托管规模的要求。

因此,券商想要在公募基金托管领域实现逆袭,恐怕还有很长的路要走。除非他们能够找到新的突破口,比如在特色产品、创新服务等方面做出差异化,否则很难与银行抗衡。

别把“仅供参考”当免死金牌

最后,我想说说那些喜欢在文章末尾加上“本文旨在提供行业概览信息,仅供参考之用”之类免责声明的人。

没错,提供信息是为了给大家参考,但绝不能把“仅供参考”当成免死金牌。如果你提供的信息是错误的、片面的,甚至带有误导性,那么即使你加上了再多的免责声明,也无法逃避应有的责任。

毕竟,信息传播是有力量的,尤其是对于那些缺乏专业知识的普通投资者来说,他们很容易受到信息的误导。因此,作为信息提供者,我们应该始终保持严谨、客观的态度,力求提供准确、全面的信息。这不仅是对自己的负责,更是对读者的尊重。

那些动辄用“仅供参考”来推卸责任的人,最终只会失去读者的信任,被市场所抛弃。记住,在这个信息爆炸的时代,真正有价值的是那些能够提供高质量、负责任的信息的人。