Article Directory

黔源電力股價異動:一場資金與信心的拔河賽?

股價的表面功夫:漲幅背後的真相

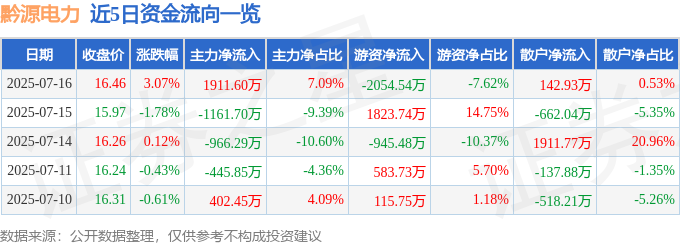

2025年7月16日,黔源電力(002039)的股價收在16.46元,帳面上看來是個3.07%的漲幅。但各位看官,股市這玩意兒,光看表面是會出人命的!漲幅背後,究竟是真金白銀的追捧,還是虛張聲勢的炒作? 成交量16.36萬手,成交額2.7億元,數字是不會騙人的,但解讀數字的人卻很會。這個成交量算大嗎?算活躍嗎?跟之前的均量相比,是放量上漲還是無量空漲?這些都是要放在心裡盤算的。別忘了,股市裡最不缺的就是「障眼法」,主力最喜歡玩的就是「拉高出貨」的戲碼。今天漲了3%,明天可能就跌回原形,甚至更慘! 所以,看到股價上漲,先別急著高興。多想想,多看看,多問問自己:這個漲幅是建立在什麼基礎上的?是基本面改善?是政策利多?還是純粹的資金炒作?如果是後者,那你就要小心了,隨時準備跑路,免得成了被收割的韭菜。主力、游資、散戶:誰在黔源電力的牌局裡梭哈?

資金流向:一場華麗的數字遊戲?

7月16日的資金流向數據,簡直就是一場華麗的數字遊戲。主力淨流入1911.6萬元,佔總成交額的7.09%,看起來好像是主力在撐盤?別傻了!主力才沒那麼笨,他們最擅長的就是「明修棧道,暗渡陳倉」。表面上買進,暗地裡可能偷偷出貨。股市裡,眼見不一定為憑,數據更要仔細推敲。 游資淨流出2054.54萬元,佔總成交額的7.62%。游資是什麼?說穿了就是一群短線投機客,今天進,明天出,專門追逐熱點,製造波動。他們的流出,代表對黔源電力後市的看法不樂觀?還是只是單純的獲利了結?這很難說,游資的行為,就像夏天的天氣,說變就變。

散戶的逆襲:韭菜也能翻身?

最有趣的是,散戶竟然淨流入142.93萬元,佔總成交額的0.53%。這代表什麼?代表散戶們對黔源電力有信心?還是只是盲目跟風?我個人認為,後者的可能性比較大。散戶的資訊往往是最慢的,判斷也最容易受到情緒影響。看到股價上漲,就忍不住跳進去追,結果往往是高位套牢,成了被收割的韭菜。 當然,偶爾也會有散戶逆襲的案例,但那畢竟是少數。在股市裡,散戶想要翻身,靠的不是運氣,而是知識、紀律和獨立思考的能力。別聽信那些「內幕消息」,別相信那些「穩賺不賠」的鬼話。做好功課,看清風險,才能在這個殘酷的市場裡生存下去。融資融券:槓桿上的舞蹈,誰在刀尖上舔血?

數據背後的警訊:融資餘額的變化

黔源電力的融資融券數據,透露出一些值得警惕的信號。當日融資買入2075.64萬元,融資償還2984.88萬元,融資淨償還909.24萬元。這意味著什麼?意味著投資者正在降低槓桿,對黔源電力的信心正在動搖。融資餘額減少,通常被視為股價下跌的先行指標。當然,也可能是投資者獲利了結,提前下車。但無論如何,這都不是一個好兆頭。

零融券餘額:是信心滿滿還是無人問津?

更令人玩味的是,融券方面,融券賣出、償還均為0,融券餘額也是0。這代表市場上沒有人看空黔源電力嗎?我不這麼認為。更有可能是,黔源電力的融券標的太少,或者融券成本太高,導致沒有人願意做空。也有一種可能是,大家都心照不宣,知道黔源電力背後的水很深,不敢輕易招惹。總之,零融券餘額,並不能代表黔源電力毫無風險,反而可能隱藏著更大的危機。基本面分析:黔源電力是真金不怕火煉,還是虛胖的紙老虎?

營收與淨利雙增:數字會說謊,但不會一直說謊?

黔源電力2025年一季報顯示,營收4.01億元,同比上升53.88%;歸母淨利潤5184.65萬元,同比上升348.38%。哇!營收和淨利都大幅增長,這簡直是績優股的模範生啊!但等等,數字真的這麼美好嗎?營收增長是因為水力發電量增加?還是電價上漲?淨利潤暴增是因為成本控制得好?還是有其他一次性收益?這些都要仔細研究,不能只看表面。負債率與財務費用:隱藏在財報中的魔鬼細節

財報顯示,黔源電力的負債率為55.11%,財務費用高達5266.12萬元。負債率偏高,意味著公司的經營風險較大;財務費用高昂,則會侵蝕公司的利潤。這兩個數字,就像潛伏在財報中的魔鬼,隨時可能跳出來咬你一口。當然,高負債也可能是因為公司正在擴張,積極投資未來。關鍵是要看公司如何運用這些負債,能否產生足夠的收益來償還。

毛利率:黔源電力的護城河夠深嗎?

黔源電力的毛利率為52.55%,這個數字算高嗎?要看跟誰比。跟同行的水力發電公司相比,如果毛利率明顯偏低,那就代表黔源電力的競爭力不足,成本控制有問題。如果毛利率高於同行,那就代表黔源電力有一定的優勢,例如技術領先、管理效率高等。毛利率就像護城河,保護公司免受競爭對手的侵蝕。護城河越深,公司的競爭力就越強。機構評級:華爾街的背書,還是集體催眠?

目標價:分析師的預言,還是股價的緊箍咒?

最近90天內,共有4家機構給予黔源電力評級,其中3家給予「買入」評級,1家給予「增持」評級。過去90天內,機構目標均價為17.23元。看到這麼多機構背書,是不是覺得黔源電力穩了?別太天真了!機構評級,有時候只是華爾街的集體催眠,目的是為了吸引散戶進場,方便他們出貨。分析師的目標價,聽聽就好,別太當真。他們又不是神仙,怎麼可能準確預測股價? 目標價,更像是股價的緊箍咒,一旦股價接近目標價,投資者就會開始獲利了結,導致股價下跌。而且,機構評級往往存在滯後性,等到他們發布報告的時候,市場可能已經發生了變化。所以,機構評級只能作為參考,不能作為決策的依據。最終,還是要靠自己的判斷。結論:黔源電力,一場高風險高回報的豪賭?

綜上所述,黔源電力這支股票,就像一場高風險高回報的豪賭。它既有營收和淨利雙增的亮眼表現,也有負債率偏高、財務費用高昂的隱憂。既有機構的背書,也有資金流向不明的疑慮。股價上漲,可能是真金白銀的追捧,也可能是虛張聲勢的炒作。融資餘額減少,可能是投資者信心動搖,也可能是獲利了結。

所以,要不要投資黔源電力?這取決於你自己的風險承受能力和投資目標。如果你是個追求穩健收益的保守型投資者,那可能要三思而後行。但如果你是個追求高回報的冒險家,那或許可以考慮小試身手。但請記住,股市有風險,投資需謹慎。永遠不要把所有的雞蛋放在同一個籃子裡,永遠不要All in!