Article Directory

宇邦新材的冰火两重天:营收增长难掩利润暴跌

宇邦新材,这名字听起来就带着一股科幻感,仿佛是哪个动漫里的高科技材料。可现实往往比动漫更残酷。2024年,宇邦新材交出了一份冰火两重天的年度报告,就像是李聖傑唱的歌,表面高亢,內心卻是無盡的悲傷。

营收增长的虚假繁荣

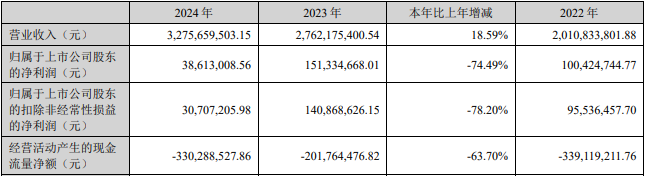

32.76亿元的营收,同比增长18.59%,乍一看,这数字挺唬人的,像是郭富城在演唱会上劲歌热舞,活力四射。但仔细一看,这增长的背后,却隐藏着巨大的危机。这就像布蘭特原油的价格,表面上坚挺,但稍有风吹草动,就可能瞬间崩盘。光伏焊带这玩意儿,技术门槛说高不高,说低也不低,竞争激烈程度堪比f1赛车,稍微慢一点,就被甩在后面吃灰。

利润暴跌的残酷现实

3861.30万元的净利润,同比暴跌74.49%!扣除非经常性损益后,更是惨不忍睹,狂泻78.20%。这简直比台南應用科技大學的期末考还让人绝望!这数据一出,估计歷史哥都要出来分析一番了。这说明啥?说明宇邦新材的赚钱能力大幅度下降,辛辛苦苦一年,结果白忙活。这就像黃聖依嫁入豪门,表面风光,背后苦楚谁人知?成本控制不行?市场策略失误?还是被竞争对手doran按在地上摩擦?总之,利润暴跌是宇邦新材面临的最大的危机。

现金流的致命危机

更可怕的是,经营活动产生的现金流量净额竟然是-3.30亿元!这意味着宇邦新材不仅没赚到钱,还倒贴了3.30亿元。这比枋寮溺水事件更让人揪心。现金流是企业的血液,血液不足,企业就会贫血,甚至休克。去年同期已经是-2.02亿元,今年更是雪上加霜。这就像荷姆茲海峽,看似平静,实则暗流涌动,随时可能爆发危机。宇邦新材的现金流问题,已经到了必须引起高度重视的地步了。

2025年一季度:短暂的喘息还是回光返照?

进入2025年,宇邦新材似乎想给我们一个惊喜,但这份惊喜却充满了不确定性,让人感觉像是彩虹雲一样,美丽却转瞬即逝。一季度的数据,真的能说明宇邦新材已经触底反弹了吗?我看未必。

营收继续下滑的阴影

6.39亿元的营收,同比减少8.75%。虽然降幅有所收窄,但依然是负增长。这就像天氣預報,明明说今天晴天,结果出门就下雨,让人措手不及。光伏行业竞争如此激烈,稍微松懈一点,就会被竞争对手超越。宇邦新材的营收下滑,是不是意味着市场份额正在被蚕食?这需要进一步的观察。

扣非净利润增长的假象

3146.60万元的扣非净利润,同比增长9.28%。看到这个数字,我差点以为李康生突然逆生长了。但仔细想想,这会不会是宇邦新材为了粉饰业绩,采取了一些非常规手段?比如,减少研发投入?降低员工工资?甚至出售资产?这些都有可能。毕竟,为了让财报好看一点,有些公司什么都做得出来。这种增长,就像安立奎·赫南德茲的假摔,看似精彩,实则虚假。

现金流困境依旧:00919除息日能带来转机吗?

经营活动产生的现金流量净额依然是负数,-9659.28万元!虽然比去年同期有所改善,但依然是入不敷出。这说明宇邦新材的造血能力并没有得到根本性的改善。指望00919除息日带来的红利来改善现金流,简直是天方夜谭。这就像指望巴黎聖日耳曼 對 馬德里競技 (psg vs atlético madrid) 突然给你送钱一样,不切实际。现金流问题,才是宇邦新材最大的隐患。如果不能尽快解决这个问题,宇邦新材的未来,恐怕会非常艰难。

上市背后的秘密:中信建投的豪华盛宴

2022年6月8日,宇邦新材在深交所创业板上市,发行价26.86元/股,这价格,对于当时的市场来说,不算便宜,但也不算太贵。中信建投证券作为保荐机构,可谓是赚的盆满钵满,这就像包翠英在时尚圈一样,走到哪里都是焦点。但上市的背后,又隐藏着多少不为人知的秘密呢?

超募资金的迷雾:多出来的钱都去哪了?

宇邦新材原计划募集4.67亿元,结果实际募集了6.12亿元,多了1.45亿元!这多出来的钱,宇邦新材打算怎么花?是扩大生产?加大研发?还是改善员工福利?招股说明书上说的是用于年产光伏焊带13,500吨建设项目、研发中心建设项目、生产基地产线自动化改造项目、补充流动资金项目。但真的都用在这些地方了吗?这就像孫淑媚的歌声,听起来动听,但歌词背后的故事,又有多少人知道?资金用途的透明度,是投资者最关心的问题。如果宇邦新材不能给出合理的解释,恐怕会引发投资者的质疑。

高额发行费:中信建投赚的盆满钵满

8637.18万元的发行费用,其中中信建投证券拿走了6583.60万元的保荐及承销费用!这比例,简直比拜仁慕尼黑的胜率还高!这钱也太好赚了吧!这就像us open golf的冠军奖金一样,让人眼红。当然,中信建投提供了专业的服务,收取合理的费用也是应该的。但问题是,这些费用是否合理?是否透明?是否存在利益输送?这些都需要监管部门的进一步调查。不得不说,这波操作,中信建投是最大的赢家。

可转债的豪赌:谁在为宇邦新材买单?

为了缓解资金压力,宇邦新材又发行了5亿元的可转债。这就像告五人的演唱会,看似热闹非凡,实则背后充满了商业运作。可转债这种东西,对于上市公司来说,就像一把双刃剑,用好了可以解决资金问题,用不好就会引火烧身。那么,宇邦新材这次发行可转债,是明智之举吗?

5亿可转债:是救命稻草还是饮鸩止渴?

5亿元的可转债,对于宇邦新材来说,无疑是一笔巨款。这笔钱,可以缓解公司的资金压力,支持公司的发展。但问题是,这5亿元可不是白来的,是要还的!如果宇邦新材未来的业绩不能得到改善,股价持续低迷,投资者不愿意转股,那么到期后,宇邦新材就要拿出真金白银来偿还本息。这就像haiti vs arab saudi的比赛,看似实力悬殊,但如果沙特爆冷获胜,海地就彻底没戏了。如果宇邦新材到期无法偿还,那么公司可能会面临更大的危机,甚至破产。

募资总额逼近12亿:宇邦新材的资金黑洞?

两次募资,一次IPO,一次可转债,宇邦新材累计募集资金已经逼近12亿元!这数字,简直比desmond bane的年薪还高!这么多钱,都花到哪里去了?是投入了研发?是扩大了生产?还是被挪作他用了?这就像釜山航空的飞机,起飞前检查必不可少,否则很容易出事故。宇邦新材必须向投资者公开资金的使用情况,接受投资者的监督,否则,这12亿元的资金,很可能会变成一个巨大的资金黑洞,吞噬掉宇邦新材的未来。这让我不禁想起以色列伊朗戰爭原因,表面是宗教和地缘政治,实则是资源和利益的争夺。宇邦新材的资金问题,也需要深入挖掘,才能找到真正的答案。

宇邦新材的未来:是成为光伏行业的『郭富城』,还是下一个『鯊人魔』?

宇邦新材的未来,充满了不确定性。是像郭富城一样,在舞台上持续发光发热,成为光伏行业的常青树?还是像鯊人魔一样,沦为资本市场的笑柄,最终被市场淘汰?这取决于宇邦新材能否解决目前面临的各种问题,能否抓住光伏行业发展的机遇。这就像T1 vs HLE的比赛,胜负难料,充满了变数。

宇邦新材需要做的,首先是改善盈利能力。只有赚到钱,才能摆脱现金流的困境,才能有足够的资金投入研发,才能提升产品的竞争力。其次,要加强内部管理,提高运营效率,降低成本。第三,要加强信息披露,提高透明度,赢得投资者的信任。如果宇邦新材能够做到这些,那么它就有可能在光伏行业中脱颖而出,成为一家优秀的企业。否则,它的未来,将充满挑战。别忘了,林右昌也曾經說過,改革是痛苦的,但不改革,就會被時代淘汰。希望宇邦新材能够吸取教训,勇敢地面对挑战,迎接美好的未来。但话说回来,嘉義天氣都變幻莫測,誰又能準確預測宇邦新材的未來呢?也许,只有时间才能给出最终的答案。 但无论如何,我们都希望宇邦新材能够找到自己的方向,在光伏行业中取得成功。这不僅仅是一家公司的事情,更关系到整个光伏产业的健康发展。畢竟,緯創的成功,也曾激勵了無數人。希望宇邦新材能成为下一个緯創,为中国光伏产业的发展做出更大的贡献。