Article Directory

联瑞新材:表面光鲜下的暗流涌动

股价小幅上涨,成交额破亿,乍一看,联瑞新材(688300)在2025年4月28日的表现似乎可圈可点。然而,当我们深入剖析这看似乐观的数据,却能发现一些值得警惕的信号。

股价异动与资金博弈:散户狂欢背后的隐忧

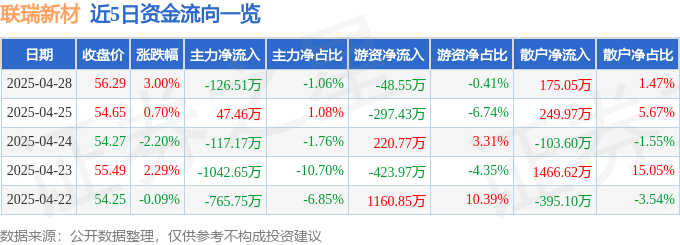

当日,联瑞新材报收于56.29元,上涨3.0%。但仔细观察资金流向,主力资金和游资均呈现净流出状态,分别流出126.51万元和48.55万元。令人费解的是,散户资金却大幅涌入,净流入高达175.05万元。这种“主力撤退,散户接盘”的局面,不禁让人怀疑这波上涨的真实动力。难道仅仅是散户的一时热情?还是背后隐藏着我们尚未察觉的风险?

如果主力资金真的看好联瑞新材的未来,为何选择在这个时候撤离?散户的资金涌入,或许能在短期内支撑股价,但长期来看,缺乏主力资金的推动,这艘小船又能驶向何方?更令人担忧的是,如果后续出现不利消息,散户的热情退却,谁来承担股价下跌的风险?

融资融券:一场高风险的豪赌

融资融券数据同样值得关注。当日,融资净买入253.87万元,表明部分投资者看好联瑞新材,选择加杠杆入场。但与此同时,融券余量也高达1.37万股,融券余额达到76.95万元。这说明市场上存在着一股不容忽视的做空力量。融资融券余额高达1.35亿元,这无疑是一场高风险的博弈。

融资买入,意味着投资者相信股价会上涨;融券卖出,则意味着投资者预期股价会下跌。多空双方的激烈交锋,预示着未来股价走势的高度不确定性。对于普通投资者而言,参与这种高杠杆的交易,无疑是在刀尖上跳舞。一旦判断失误,可能面临巨大的损失。我们需要冷静思考,联瑞新材真的值得我们冒这么大的风险吗?

基本面分析:增长的数字与未被言说的风险

仅仅依靠证券之星提供的公开数据,我们很容易被联瑞新材漂亮的财务报表所迷惑。但作为理性的投资者,我们不能只看表面,更要深入挖掘这些数字背后的真实含义,以及那些被忽略的风险。

一季报的真相:利润增长的含金量几何?

联瑞新材2025年一季报显示,公司主营收入2.39亿元,同比上升18.0%;归母净利润6303.77万元,同比上升21.99%;扣非净利润5861.21万元,同比上升28.66%。这些数据无疑是令人欣喜的。然而,我们需要进一步分析这些增长的驱动因素是什么?

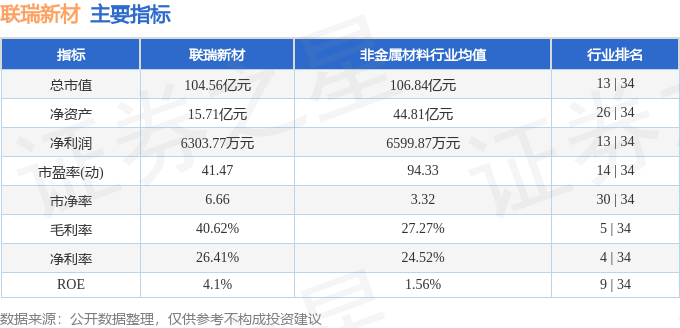

收入增长是来自于销量增加,还是产品价格上涨?利润增长是否可持续?扣非净利润的增速高于归母净利润,这意味着公司存在一定的非经常性损益。这些非经常性损益是否具有可持续性?如果剔除这些因素,公司的真实盈利能力又如何?此外,毛利率为40.62%,这个数字在同行业中处于什么水平?是否具有竞争力?这些都是我们需要深入思考的问题。

机构评级:集体唱多下的独立思考

最近90天内,共有11家机构给出评级,其中买入评级7家,增持评级4家;过去90天内机构目标均价为78.23。机构集体唱多,这是否意味着联瑞新材真的具有投资价值?或者只是机构之间心照不宣的“默契”?

我们需要保持清醒的头脑,不盲从机构的评级。机构的评级往往带有一定的滞后性,并且可能受到各种利益因素的影响。我们不能完全依赖机构的分析,而应该结合自身的判断,做出独立的投资决策。我们需要深入研究联瑞新材的商业模式、竞争优势、管理团队等方面,才能真正了解这家公司的价值。

行业地位与技术护城河:联瑞新材的真实竞争力

联瑞新材号称专注于无机填料和颗粒载体行业产品的研发、制造和销售,并以功能性无机粉体材料制造技术、超微粒子的分散技术、超微粒子的填充排列技术以及超微粒子为载体的表面处理技术为基础,进行新材料、新技术、新工艺和新应用的研发。但这些技术究竟有多强的竞争力?是否构成了真正的“护城河”?

我们需要深入了解,联瑞新材在这些技术领域处于什么水平?与国内外竞争对手相比,优势和劣势分别是什么?这些技术是否具有领先性?是否容易被竞争对手模仿?如果竞争对手掌握了类似的技术,联瑞新材又该如何应对?

无机填料和颗粒载体行业的市场前景如何?是否存在增长空间?联瑞新材的市场份额是多少?是否具有定价权?如果市场竞争加剧,联瑞新材又该如何保持盈利能力?

仅仅依靠公开信息,我们很难对联瑞新材的技术实力和行业地位做出准确的判断。我们需要进行更深入的调研,包括与行业专家交流、查阅相关专利资料、分析竞争对手的情况等等。只有这样,我们才能真正了解联瑞新材的价值,并做出明智的投资决策。