Article Directory

銀諾醫藥再戰港交所:GLP-1賽道擁擠,單一產品線能否突圍?

二度叩關:屢敗屢戰的資本故事?

今年六月,銀諾醫藥的故事簡直比八點檔還曲折離奇。第一次遞交招股書,結果半年過去,石沉大海。眼看著煮熟的鴨子要飛了,沒想到僅僅六天後,又來了一次「霸氣回歸」,再次向港交所發起衝擊。保薦人還是那兩位老戰友:中信證券、中金公司。這背後的故事,到底是單純的屢敗屢戰,還是另有玄機?難道是第一次的招股書有什麼不能見光的秘密?還是單純的時運不濟,想換個風水再試試?這年頭,資本市場的故事,不扒開幾層皮,還真看不懂。

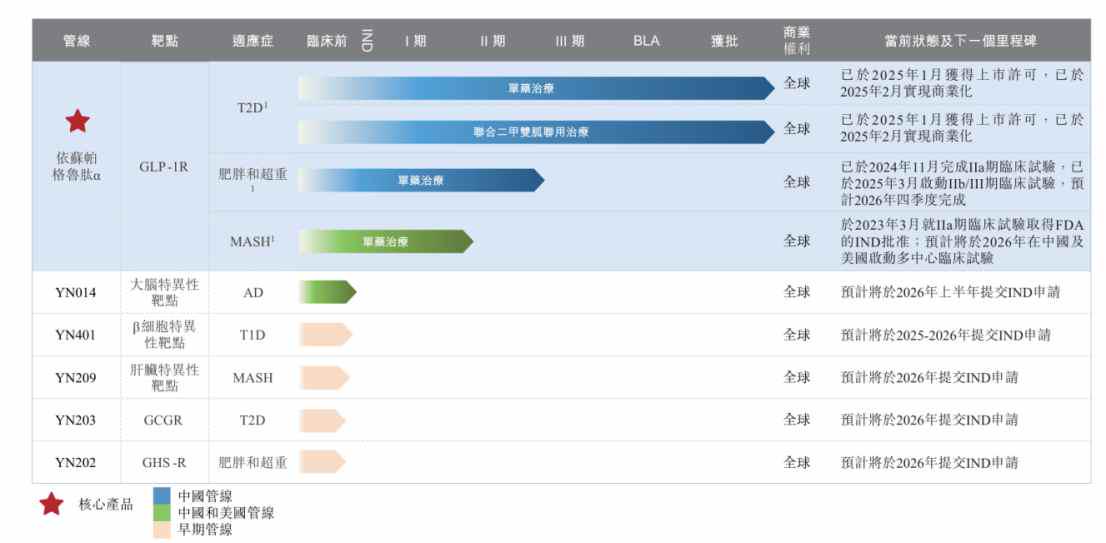

依蘇帕格魯肽α:十年磨一劍,一劍能否封喉?

銀諾醫藥專攻糖尿病和代謝疾病,聽起來就是個燒錢的行業。他們的核心產品依蘇帕格魯肽α,是一款自主研發的GLP-1受體激动剂,號稱能治療二型糖尿病、超重,甚至是其他代謝性疾病。這玩意兒聽起來很高大上,說白了,就是想在糖尿病藥物市場上分一杯羹。今年一月,這款藥終於獲批上市,結束了銀諾醫藥長達十年的「零收入」狀態。十年啊!這得燒多少錢?這藥要是賣不好,之前的投資不就全打水漂了?

GLP-1:紅海市場中的技術路線抉擇

GLP-1受體激动剂現在可是炙手可熱。各大藥廠都在這個領域裡擠破了頭,想盡辦法提升療效、優化依從性、拓展適應症。技術路線的創新主要集中在給藥方式和長效化兩個方向。銀諾醫藥的依蘇帕格魯肽α選擇了後者,也就是長效化。但問題是,現在的藥廠都喜歡搞口服小分子藥物,因為患者更喜歡,使用門檻也更低。禮來的Orforglipron、輝瑞的Danuglipron,還有國內的恒瑞醫藥、華東醫藥,都在積極佈局口服GLP-1藥物。銀諾醫藥選擇長效化,這條路不好走啊!

數據說話:依蘇帕格魯肽α的潛力與挑戰

目前全球上市的十種GLP-1受體激动剂中,只有三款是人源長效藥物:禮來的度拉糖肽、替爾泊肽,還有諾和諾德的司美格魯肽。這三座大山可不好翻越。長效化的技術難度很高,一旦做不到Best-in-Class,那可就虧大了。銀諾醫藥的依蘇帕格魯肽α,號稱是「人源長效」技術的挑戰者。根據他們自己披露的臨床數據,這藥在降低血糖方面表現還不錯,甚至有潛力成為度拉糖肽、司美格魯肽的「優替」或者「平替」。但數據終歸是數據,實際效果還得看市場表現。

國產替代:看似藍海,實則暗流湧動

中國的糖尿病患者數量龐大,GLP-1藥物市場前景廣闊。但目前,進口品牌佔據了絕大部分市場份額,諾和諾德的司美格魯肽更是獨佔鰲頭。國產藥品的市場份額只有可憐的6.36%,這意味著國產替代空間巨大。這或許也是銀諾醫藥押寶依蘇帕格魯肽α的原因之一。但理想很豐滿,現實很骨感。雖然市場空間很大,但競爭也異常激烈。想要在眾多競爭者中脫穎而出,可不是一件容易的事情。

單一產品線:All-in策略的風險與回報

看看銀諾醫藥的研發管線,簡直可以用「單薄」來形容。他們幾乎把所有的寶都押在了依蘇帕格魯肽α這一個產品上。其他的在研品種,比如治療阿爾茨海默病(AD)的YN014,治療1型糖尿病的YN401,都還處於早期階段,要到2026年才能提交IND申請。這就意味著,未來幾年,銀諾醫藥的估值完全取決於依蘇帕格魯肽α的商業化表現。這種All-in策略,一旦失敗,那可就滿盤皆輸。但如果成功了,回報也將是巨大的。

減重市場:遲到者的機會在哪裡?

現在減重市場火得一塌糊塗,依蘇帕格魯肽α最大的看點也在這裡。但問題是,已經有很多國內外藥廠盯上了這塊肥肉,紛紛進軍減重市場。除了諾和諾德、禮來這些巨頭之外,國內也有很多企業在申請司美格魯肽注射液的新藥上市。與這些競爭者相比,銀諾醫藥的依蘇帕格魯肽α在減重適應症的研發進度上並不領先。這意味著,銀諾醫藥想要在減重市場上分一杯羹,難度不小。留給銀諾醫藥的時間不多了,他們必須和時間賽跑,才能在這個擁擠的賽道上找到自己的位置。